クレジットカードの限度額は年収でどれくらい変わる?

年収別の平均目安をリアルにご紹介したいと思います。

「クレジットカードの限度額って、

みんなはいくらくらいなんだろう?」

これ、かなり多い疑問ですよね。

特に――

- 自分の限度額が低いのか高いのか分からない

- 年収に対して妥当なのか不安

- 限度額アップを狙えるラインを知りたい

こんな人、多いと思います。

今回は

年収別に“現実的な限度額の目安”を、

カード会社の審査ロジックを踏まえて、分かりやすく紹介します。

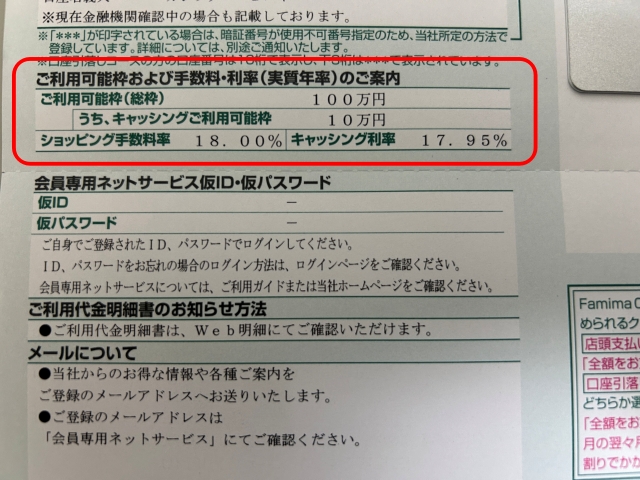

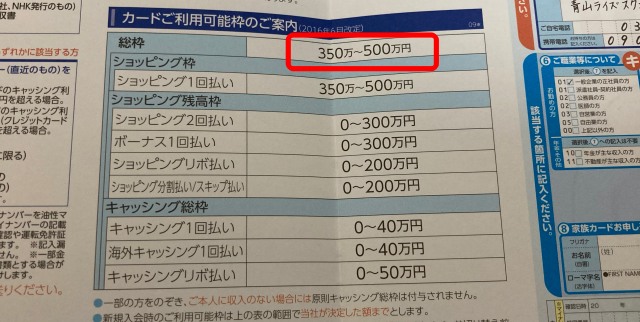

一般的なクレカ限度額の目安(平均的レンジ)

クレジットカードの限度額は、カードのランクによっても大きく変わります。

一般的に言われている「平均的なレンジ」は、以下の通りです。

- 一般カード(年会費無料〜):約10万円〜100万円程度

- ゴールドカード:約50万円〜300万円程度

- プラチナカード以上:約300万円〜500万円以上のケースもあり

社会人全体の平均としては、

50万円〜100万円程度の利用限度額がひとつの目安としてよく言われています。

ただしこれはあくまで平均的な話で、

カードのランク・年収・勤続年数・利用実績によって個人差が大きく出る点は押さえておきましょう。

そもそも:クレカの限度額はどう決まる?

まず大前提から。

クレジットカードの限度額は、

ざっくり言うと

「この人はいくらまでなら安全に使わせていいか」

という信用の数値です。

カード会社が見ているポイントは、主にこのあたり👇

- 年収

- 職業・雇用形態(正社員/契約社員/自営業など)

- 勤続年数

- 他社クレカ・ローンの利用状況

- 過去の支払い実績(延滞がないか)

なので、

年収=限度額ではありません。

ただし、

年収がベースになるのは事実です。

年収別|クレジットカード限度額の平均目安

ここからが本題です。

年収200万円前後の場合

限度額の目安:10万〜30万円

- 初めてのクレカ

- アルバイト・派遣・若年層

- 年会費無料の一般カードが中心

この層は、

「まずは低め」からスタートすることがほとんど。

10万円スタート

→ 実績次第で30万円

という流れが王道です。

年収300万円前後の場合

限度額の目安:30万〜50万円

- 新社会人〜20代後半

- 正社員だが勤続年数が短め

多くの人が

30〜50万円に落ち着きます。

生活費の一部をカード払いにするには十分ですが、

高額決済は少し不安、というラインです。

年収400万円前後の場合

限度額の目安:50万〜100万円

- 社会人として安定してきた層

- 利用実績があれば一気に伸びやすい

ここから

「限度額100万円」が現実的に見えてくるゾーン。

カード会社側も

「支払い能力あり」と判断しやすくなります。

年収500〜600万円の場合

限度額の目安:100万〜200万円

- ゴールドカード保有者が増える

- 限度額100万円超えが当たり前になってくる

この層では、

- 一般カード:100万円超

- ゴールドカード:150〜200万円

というケースも珍しくありません。

年収700〜800万円以上の場合

限度額の目安:200万〜300万円以上

- 管理職・専門職・安定した自営業

- プラチナカードも視野

このあたりから、

「限度額をあまり気にしない世界」に入ります。

実際には、

必要なときだけ一時増額を使う人も多いです。

よくある勘違い:年収の〇割が限度額?

よく聞くのが、

- 「年収の3割が限度額」

- 「年収の半分まで使える」

といった話。

👉 これは公式ルールではありません。

ただし実務的な“傾向”としては、

- 一般カード:年収の10〜30%

- ゴールド以上:年収の30〜50%

この範囲に収まることが多い、

というのは事実です。

限度額を上げたい人がやるべきこと

最後に、

限度額アップを狙うならこの4つ👇

- 支払い遅延を絶対にしない

- 毎月少額でも使って、きちんと返す

- リボ払いやキャッシングを多用しない

- 半年〜1年はカード利用の実績を積む

特に大事なのは、

「使って、きちんと支払いをする」

使わないカードは、カード会社から見ると

「信用データが育たないカード」なので限度額を上げにくいのです。

まとめ

- クレカ限度額の平均は年収300〜400万円で30〜100万円前後

- 年収が上がるほど、限度額も段階的に上がる

- 限度額は「信用の成績表」みたいなもの

今の限度額が低くても、

実績を積めばちゃんと上がるので、焦らなくてOKです。

コメント